TOB(株式公開買付け)とは?IR担当向けにわかりやすく基礎解説

この記事の結論

- TOBとは企業の株式を市場外で買い集める手法で、経営権取得や企業買収に使用される

- 友好的TOBと敵対的TOBに分類され、それぞれ異なる特徴と手続きを持つ

- 5%ルールや30%ルールなどの法的規制があり、IR担当者は適切な情報開示が必要

TOB(株式公開買付け)は、企業の経営権取得や買収を目的としたM&A手法の一つです。

初めてIR担当を任された方にとって、TOBの仕組みや手続きを理解することは、適切な投資家対応を行う上で欠かせません。

本記事では、TOBの基本概念から実務上の注意点まで、IR担当者が知っておくべき知識をわかりやすく解説します。

TOBとは何か?基本概念と種類を理解しよう

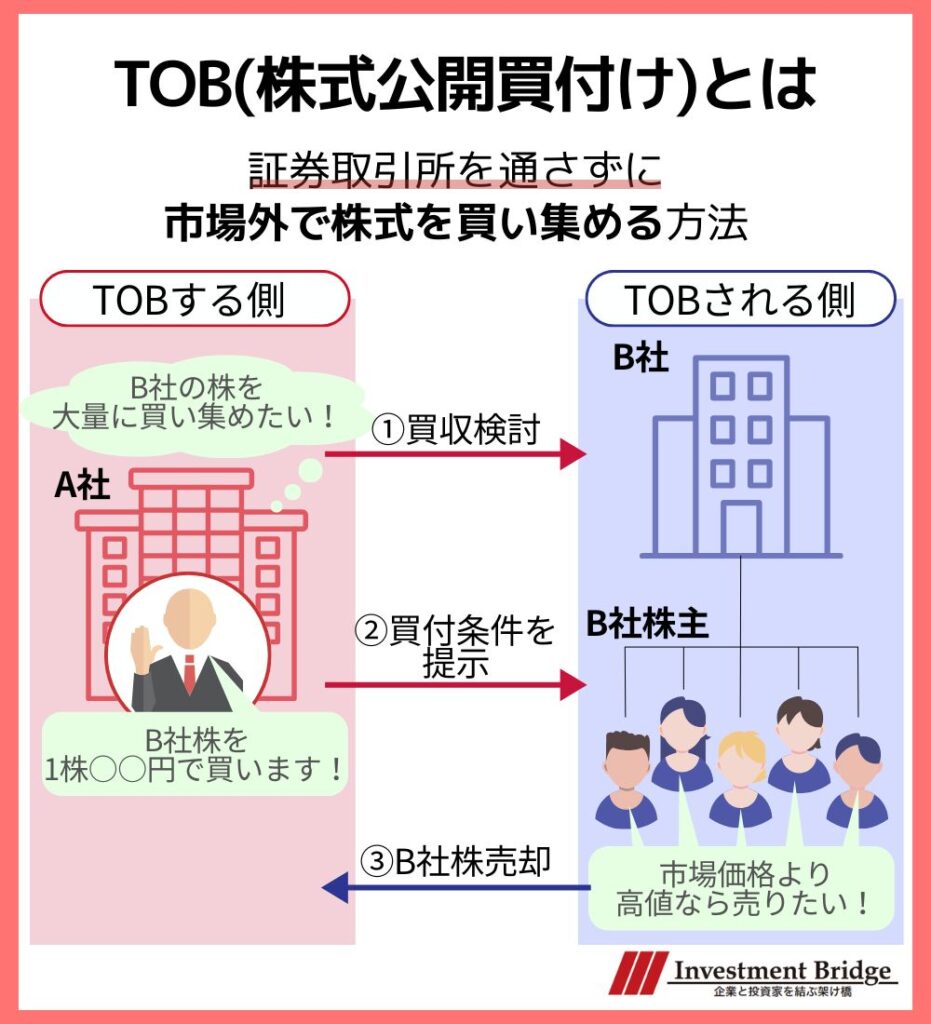

TOB(Take-Over Bid)とは、日本語で「株式公開買付け」と呼ばれるM&A手法です。

通常の株式取引とは異なり、証券取引所を通さずに市場外で株式を買い集める方法になります。

買付価格や期間、株数などの条件を事前に公表することで透明性を確保しつつ、大量の株式を効率的に取得が可能。

TOBが実施される主な目的として、以下が挙げられます。

- 経営権の取得(50%超で経営権、3分の1超で特別決議拒否権)

- 完全子会社化による事業統合とシナジー創出

- MBO(経営陣による買収)での非上場化

- 敵対的買収からの防衛策

通常の株式取引と比較すると、TOBでは市場価格に30〜40%のプレミアムを上乗せした価格設定が一般的です。

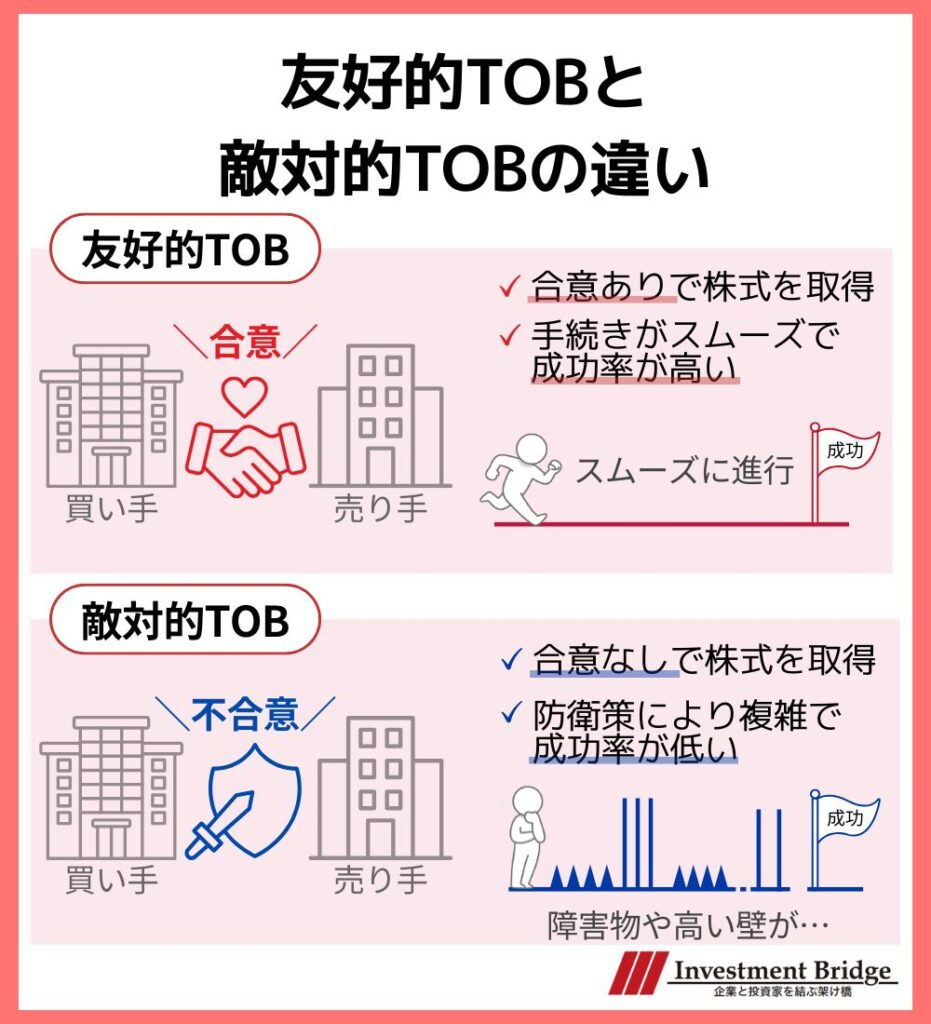

友好的TOBと敵対的TOBの違い

TOBは対象企業の経営陣の態度によって、友好的TOBと敵対的TOBに分類されます。

友好的TOBは対象企業の経営陣が賛同するTOBで、日本では全体の大半を占めているのが現状です。

一方、敵対的TOBは経営陣の同意なく実施されるもので、近年「同意なき買収」とも呼ばれています。

両者の主な違いは以下の表のとおりです。

| 項目 | 友好的TOB | 敵対的TOB |

|---|---|---|

| 経営陣の態度 | 賛同・協力的 | 反対・非協力的 |

| 成功率 | 高い | 低い |

| 手続きの進行 | スムーズ | 防衛策により複雑化 |

| 買収後の統合 | 円滑 | 困難な場合が多い |

敵対的TOBでは、対象企業がホワイトナイトやポイズンピルなどの買収防衛策を講じることが一般的でしょう。

ディスカウントTOBという特殊な手法

通常のTOBとは異なり、市場価格より低い価格で実施されるのがディスカウントTOBです。

この手法が成立する前提として、特定の大株主との事前合意が必要になります。

大株主が市場価格より安く売却に応じることで、TOB実施企業は無駄な買い物を避けながら目標株式数を確保できるでしょう。

代表的な活用場面は、経営陣が自社株を買い集めるMBO(経営陣による買収)でして、一般株主からの応募を制限し買収コストを抑える効果があります。

TOBの手続きと法的規制

TOBを実施する際は、金融商品取引法に基づく厳格な手続きと規制の遵守が求められます。

IR担当者にとって、これらの手続きと規制を正確に理解することは、適切な情報開示を行う上でも欠かせません。

ここでは具体的な手順やルールについて確認していきましょう。

TOB実施の基本的な流れ

TOBは公開買付届出書の提出から始まり、法定期間内で完了する必要があります。

具体的な手続きの流れは以下のとおり。

- 公開買付届出書の提出と買付条件の公告

- 対象企業による意見表明報告書の提出(公告から10営業日以内)

- 公開買付期間の開始(20営業日以上60営業日以内)

- 株主からの応募受付と買付の実行

- 買付結果の公表と決済手続き

買付者は内閣総理大臣に公開買付届出書を提出し、同時に買付条件を公告します。

対象企業は公告を受けて、TOBへの賛否を表明する意見表明報告書を期限内に提出しなければなりません。

期間終了後は速やかに買付結果が公表され、成立した場合は決済が行われます。

TOB実施を義務付ける5%ルールと30%ルール

株式の大量取得には、5%ルールと30%ルールという2つの重要な規制があります。

これらの規制は投資家保護と市場の公正性確保を目的として設けられました。

各ルールの詳細な内容は以下のとおりです。

| 規制 | 適用条件 | 規制内容 | 例外規定 |

|---|---|---|---|

| 5%ルール | 市場外取引で5%超取得 | TOB実施義務 | 60日間で10名以内は除外 |

| 30%ルール | 市場内外問わず30%超取得 | TOB実施義務 | グループ内移動など一部除外 |

5%ルールは多数の者(60日間で10名超)から市場外で株式を取得し、保有割合が5%を超える場合に適用されます。

ルールに該当する場合は、TOBを通じて事前に株式の取得意思を示す必要があります。

2024年法改正のポイント

2024年の金融商品取引法改正により、30%ルールの適用範囲が大幅に拡大されました。

従来の「3分の1超」から「30%超」への基準変更により、より早い段階でTOB義務が発生するようになっています。

また、これまで規制対象外だった市場内取引(立会内)も新たに30%ルールの適用対象となりました。

この改正は、実際の議決権行使率や諸外国との整合性を考慮した結果といえるでしょう。

法的規制に違反した場合の罰則

TOBに関する法的規制への違反は、重い刑事罰や行政処分の対象です。

違反の内容や程度により、以下のような処分が科される可能性があります。

- 刑事罰

- 5年以下の懲役または500万円以下の罰金

- 課徴金

- 買付代金の60%相当額

- 行政処分

- 業務停止命令、業務改善命令

- 民事責任

- 株主への損害賠償責任

特に課徴金については買付代金の60%という高額な設定となっており、企業経営に深刻な影響を与える可能性があります。

IR担当者は法令遵守の重要性を経営陣と共有し、適切な手続きの実行を徹底する必要があるでしょう。

TOBが株価・企業価値に与える影響

TOBの発表は、株価や企業価値に大きな影響を与える重要なイベントです。

プレミアム価格での買付により、株主にとって投資回収の機会となる一方、長期的な企業価値への影響も考慮する必要があります。

以下の観点で、TOBによって起こり得る影響を見ていきましょう。

TOB発表による株価への影響

TOB発表時には、市場価格の30~40%上乗せしたプレミアム価格が設定されるのが一般的です。

この価格設定は、株主の応募を促すとともに、TOB成立の確実性を高める戦略的な判断になります。

TOB発表後の株価は通常、以下のようなパターンで推移します。

- 発表直後

- TOB価格に向けて急激に上昇

- 公開買付期間中

- TOB価格近辺で安定的に推移

- TOB成立後

- 上場廃止の場合は取引停止

- TOB不成立時

- 元の株価水準に戻る傾向

証券取引所での大量買付と異なり、TOBでは市場の混乱を避けながら株式を取得できる効果もあるでしょう。

TOBによって株主が受ける影響

TOBは株主にとってメリットとデメリットの両面を持つ重要な投資判断の機会となります。

特に個人投資家と機関投資家では、TOBへの対応方針が異なることが多いでしょう。

株主が受ける主な影響を整理すると以下のとおりです。

| 項目 | メリット | デメリット |

|---|---|---|

| 価格面 | 市場価格より高値での売却機会 | 将来の株価上昇機会の喪失 |

| 投資継続 | 確実な現金化が可能 | 長期投資戦略の中断 |

| 上場廃止 | TOB価格での強制買取保証 | 流動性の完全な喪失 |

TOBに応じるかどうかの判断基準として、企業の将来性やTOB価格の妥当性を慎重に検討する必要があります。

上場廃止が予定される場合は、TOB後に株式を保有し続けることが困難になる点も重要な考慮要素でしょう。

TOBによる企業価値への長期的影響

TOB実施後の企業価値変化は、買収目的やシナジー効果の実現度合いによって大きく左右されます。

成功事例では、経営効率化や事業統合により、買収前を上回る企業価値を創出するケースが見られます。

一方で、期待されたシナジー効果が実現せず、企業価値が低下するリスクも存在するでしょう。

長期的な価値創出には以下の要素が重要になります。

- 経営統合によるコスト削減と効率化

- 事業ポートフォリオの最適化と成長戦略

- 技術やノウハウの相互活用

- 市場シェア拡大と競争力強化

上場廃止による流動性低下は避けられませんが、適切な統合プロセスにより企業価値の向上は十分に期待できます。

IR担当者がTOBで注意すべきポイント

TOB実施時には、IR担当者の適切な対応が成功の鍵を握る重要な局面となります。

注意してほしいポイントとしては以下の3つ。

TOB時の適切な情報開示の重要性

TOBにおける適時開示とフェアディスクロージャー原則の遵守は、法的義務であると同時に投資家保護の基盤です。

特定の投資家のみに重要情報を提供することは禁止されており、全ての投資家に平等な情報提供が求められます。

注意すべき主なポイントは以下のとおりです。

- TOB発表前の情報管理とインサイダー取引防止

- 公開買付届出書と意見表明報告書の適切な作成

- 海外投資家向けの英文開示の同時実施

- 関連当事者との利害関係の明確な開示

インサイダー取引防止については、TOB検討段階から厳格な情報管理体制を構築することが不可欠でしょう。

TOB時の投資家とのコミュニケーション戦略

TOB発表後の投資家説明会やIRミーティングでは、戦略的なコミュニケーションが求められます。

質疑応答では予想される質問に対する準備を徹底し、一貫性のある回答を心がけましょう。

アナリストやメディア対応においても、TOBの目的と企業価値向上への道筋を明確に説明することが重要です。

効果的なコミュニケーションに必要な要素を整理すると以下のとおりです。

| 要素 | 具体的な内容 | 注意点 |

|---|---|---|

| 目的説明 | TOBの背景と戦略的意義 | 抽象的でなく具体的に |

| 価値向上 | シナジー効果と成長戦略 | 定量的な根拠を提示 |

| 株主利益 | プレミアム価格の妥当性 | 市場価格との比較分析 |

質問への回答時、「検討中」「詳細は後日」といった曖昧な言い回しは、不信感を高めやすいので注意してください。

他のIR資料との整合性確保

TOBに関する情報は、既存のIR資料との整合性を保ちながら開示することが重要です。

決算説明資料や有価証券報告書での記載内容と矛盾が生じないよう、事前の確認作業が必要になります。

特に、中期経営計画で示された戦略とTOBの目的の整合性については、投資家に対して明確かつ具体的に説明することが求められます。

整合性確保のためのチェックポイントは以下のとおりです。

- 過去の決算説明会での発言内容との照合

- 中期経営計画に記載された成長戦略との関連性

- 有価証券報告書のリスク情報との整合性

- ESG方針やガバナンス体制への影響説明

投資家からの信頼を維持するためにも、一貫性のあるメッセージ発信を心がけることが重要でしょう。

【まとめ】TOBはIR担当者が押さえるべき重要なM&A手法

企業価値向上のための重要な選択肢であるTOBについて、IR担当者として押さえるべきポイントは以下のとおり。

- 友好的TOBと敵対的TOBの違いを理解し、それぞれの特徴に応じた対応を準備しよう

- TOB発表時の適時開示とフェアディスクロージャー原則を徹底しよう

- 投資家説明会での一貫性あるメッセージ発信を心がけよう

TOBは単発的なイベントではなく、継続的なIR活動の一環として位置づけることが重要になります。

初めてIR担当を任された方も、基本知識をしっかりと身につけることで、TOBという重要な局面を乗り越えられるでしょう。

※IRご担当者様へ

IR活動にお困りではありませんか?

インベストメントブリッジでは、100社以上の企業IR活動を成功に導いた

「IRコンサルティング・支援サービス」を提供しています。

定期的なミーティングによるアドバイスを始め、オリジナルのIRレポートの作成や決算説明会開催のサポートなど、企業様ごとの課題に適したIR支援メニューをご提案します。

「今のIR活動から、さらに何をすればよいかわからない」「IR活動の質を高めたい」というIRご担当者様は、当社のIRコンサルティングの支援内容をチェックしてください。

当社のIRコンサルティング事例一覧