有価証券報告書とは?財務諸表や決算書との違いや投資家が見るべきポイントを解説!

この記事の結論

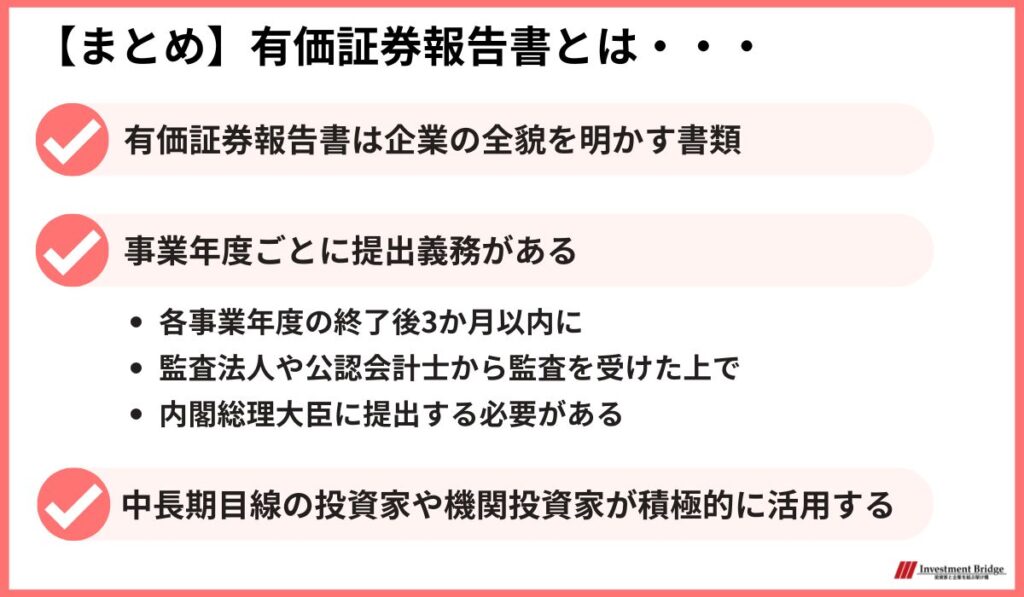

- 有価証券報告書は企業の全貌を明かす書類

- 各事業年度の終了後3か月以内に、監査を受けた上で内閣総理大臣に提出する必要がある。

- 中長期目線の投資家や機関投資家が積極的に活用する

上場企業には、開示が求められるIR資料がいくつか存在します。

例えば、有価証券報告書はそのうちの1つ。

しかし、有価証券報告書はどのような内容を記載する必要があり、開示にあたってどのようなルールがあるか分からないという方も多いのではないでしょうか。

本記事では、有価証券報告書について、記載すべき内容や開示にあたっての注意点などをわかりやすく解説していきます。

有価証券報告書とは?

早速、有価証券報告書について解説していきます。

有価証券報告書は、事業年度ごとに企業が自社の情報や経営状況を報告するIR資料のこと。

後に詳しく説明しますが、法律により各事業年度の終了後から3ヶ月以内に内閣総理大臣に提出することが義務付けられています。

企業の財務状況や経営環境、株式情報などが事細かに記されており、その情報量の多さからページ数が100ページ以上に上る点が特徴的です。

そのため、投資をするにあたって詳しく分析をしたい中長期目線の投資家や機関投資家が積極的に活用するIR資料となっています。

有価証券報告書の目的

有価証券報告書の目的は、投資判断に必要な情報を提供し、投資家を保護することです。

投資に必要な情報は、決算短信などの資料からも収集できます。

しかし、有価証券報告書はかなり詳細に内容を記載し、決算短信などには記載されない事業のリスク等も明記する必要がある点が特徴的です。

このように詳細な情報を記載するからこそ、透明性が確保され、投資家が安心して投資判断をできると言えるでしょう。

有価証券報告書の特徴

では有価証券報告書にはどのような特徴があるのでしょうか。

ここでは、以下の3つの特徴を解説していきます。

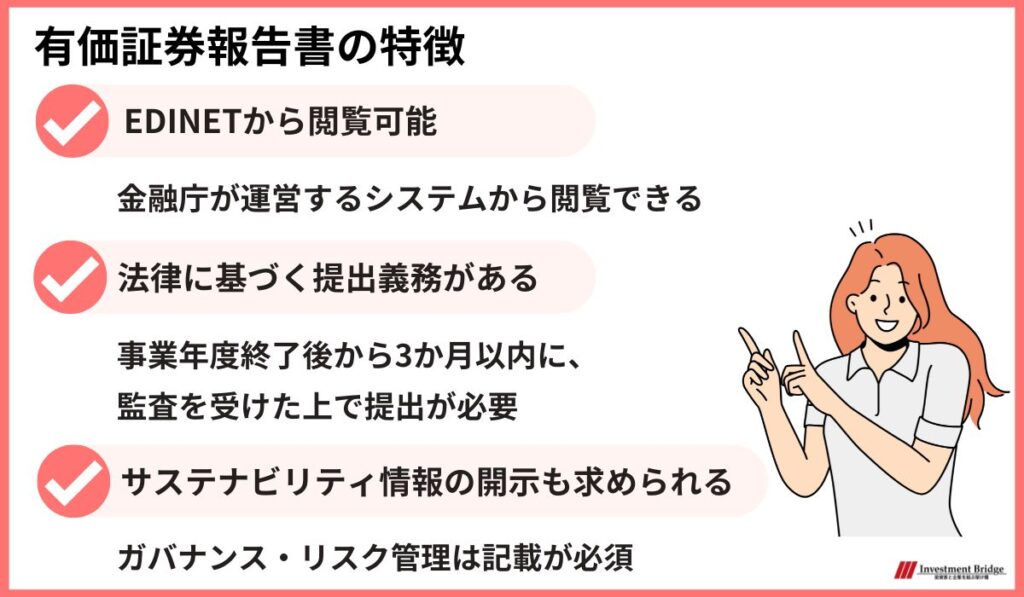

- EDINETから閲覧可能

- 法律に基づく提出義務がある

- サステナビリティ情報の開示も求められる

EDINETから閲覧可能

有価証券報告書は、金融庁が運営する電子開示システム「EDINET」から閲覧することができます。

また任意ではありますが、多くの企業は自社HPにも有価証券報告書を掲載しています。

多くの投資家は企業のIRページから情報を取得するため、有価証券報告書を自社HPに記載することは、投資家に対して親切な行動と言えるでしょう。

参考:EDINET

法律に基づく提出義務がある

有価証券報告書は「金融商品取引法」という法律により、法定開示書類として提出が義務付けられています。

提出にあたって定められているルールは以下の3つ。

- 内閣総理大臣に提出する

- 事業年度終了後から3か月以内に提出する

- 監査法人や公認会計士による監査を受ける

監査法人や公認会計士による監査は決算資料などでは義務付けられておらず、有価証券報告書ならではの特徴の1つです。

この監査があることから、情報の信頼性は担保されると言えるでしょう。

非上場でも提出義務がある場合も

上場している企業の場合、基本的に有価証券報告書を提出しなければいけません。

一方非上場企業でも、以下に該当する有価証券を発行している場合は、有価証券報告書の提出が必要です。

- 金融商品取引所に上場されている有価証券

- 店頭登録されている有価証券

- 募集または売出しにあたり有価証券届出書または発行登録追補書類を提出した有価証券

- 所有者数が1,000人以上の株券または優先出資証券、および所有者数が500人以上のみなし有価証券

参考:財務省 関東財務局「企業内容等開示(ディスクロージャー)制度の概要」

自社が上記の条件に該当する場合は、有価証券報告書を提出するようにしましょう。

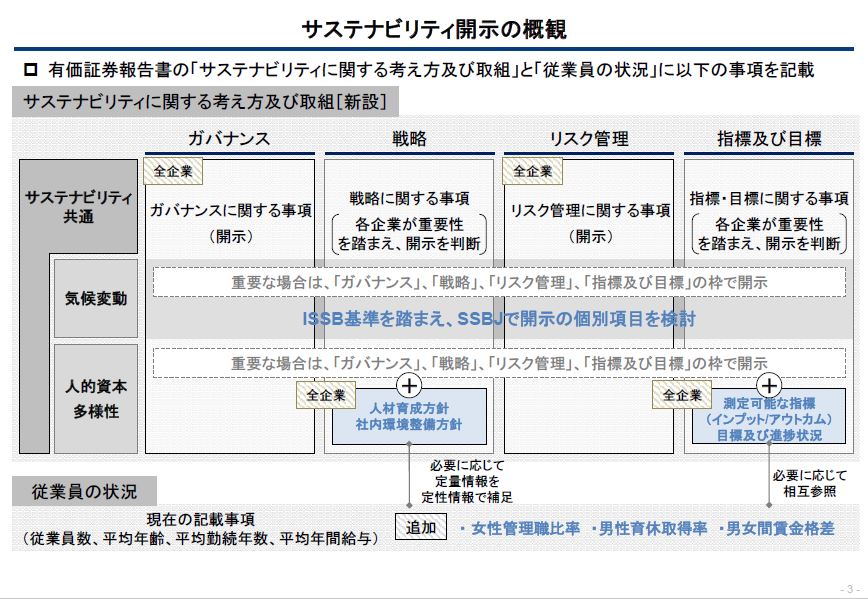

サステナビリティ情報の開示も求められる

サステナビリティ情報の開示が求められる点も、有価証券報告書の特徴の1つです。

以下の図をご覧ください。

上図に記載の通り、具体的に記載すべき項目は以下の4つです。

- ガバナンス

- リスク管理

- 戦略

- 指標及び目標

これらを「サステナビリティ共通」「気候変動」「人的資本・多様性」の3つの項目に対して記載することが望ましいとされています。

中でも「人的資本・多様性」に関しては、以下の情報を「従業員の状況」で記載する必要があります。

- 従業員数

- 平均年齢

- 平均勤続年数

- 平均年間給与

- 女性管理職比率

- 男性育休取得率

- 男女間賃金格差

また、人材育成方針や社内環境整備方針に関する”戦略”や”指標及び目標”は全ての企業で開示が必要です。

このようにサステナビリティ情報の開示にはルールが細かく定められています。

ですので、金融庁が求める開示情報に基づいて、適切な情報を適切に開示するようにしましょう。

参考:金融庁「サステナビリティ情報の開示に関する特集ページ」

有価証券報告書と決算短信の違い

特徴は分かりましたが、有価証券報告書と決算短信では何が違うのでしょうか?

| 有価証券報告書 | 決算短信 | |

|---|---|---|

| 開示義務 | 事業年度ごと | 四半期ごと |

| 開示時期 | 事業年度終了後3か月以内 | 決算期末後45日以内 |

| 情報量 | ◎ | 〇 |

| 情報の正確性 | ◎ | 〇 |

| 速報性 | △ | ◎ |

| 資料の閲覧方法 | EDINET自社IRページ など | TDnet自社IRページ など |

| フォーマット・規定 | 金融商品取引法 | 各証券取引所 |

この表に基づいて以下の3つに分けて解説していきます。

- 開示義務と時期

- 掲載される情報

- 閲覧方法や規定

それぞれ見ていきましょう。

開示義務と時期

まず有価証券報告書と決算短信では、両者ともに開示義務はありますが、開示時期が異なるという違いがあります。

有価証券報告書は事業年度ごとに3か月以内の提出、決算短信は各四半期ごとに45日以内の提出が必要です。

このように有価証券報告書は、決算短信よりも頻度が少なく、開示までの期間が長くなっています。

これは、決算短信が決算情報をいち早く投資家に届けることが目的であるのに対し、有価証券報告書は投資家保護のために詳しく正確な情報を提供することが目的であるという違いから生じるものと言えるでしょう。

掲載される情報

続いて、掲載される情報も大きく異なります。

決算短信には主に決算情報が記載されますが、有価証券報告書は企業の概況や財務状況、事業のリスク等の情報が幅広く網羅的に記載されています。

そしてこれらの情報は監査法人や公認会計士によって監査されるため、情報の正確性が高いです。

基本的に投資家は、速報性が高い決算短信や決算説明資料を優先して見ますが、詳しく分析したい機関投資家や中長期の投資家は有価証券報告書を見ることが多いです。

閲覧方法や規定

上述した通り、有価証券報告書は金融庁が運営する「EDINET」から過去10年分のデータを閲覧することができます。

一方決算短信は、東京証券取引所が運営する適時開示情報閲覧サービス「TDnet」から閲覧可能です。

また両者はともに、自社HPでの掲載が任意となっています。

任意ではありますが、投資家から信頼を集めるためには自社HPのIRページにも掲載することが望ましいでしょう。

そして提出にあたって、有価証券報告書は金融商品取引法、決算短信は各証券取引所によってルールが細かく定められているため、注意が必要です。

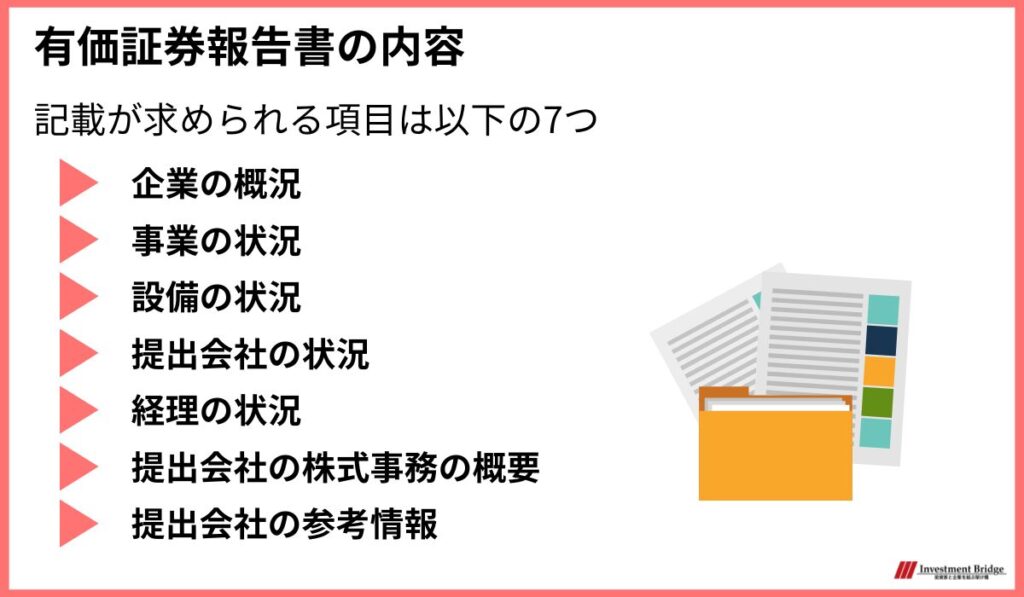

有価証券報告書の内容

有価証券報告書は、投資家保護を目的としているため、他の資料と比較しても数多くの情報が含まれます。

一般的に、記載される内容としては以下の通りです。

- 企業の概況

- 事業の状況

- 設備の状況

- 提出会社の状況

- 経理の状況

- 提出会社の株式事務の概要

- 提出会社の参考情報

それぞれに記載するべき内容を詳しく見ていきましょう。

企業の概況

企業の概況には、企業の基本的な情報を記載します。

主な項目としては以下の通り。

- 主要な経営指標等の推移

- 沿革

- 事業の内容

- 関係会社の状況

- 従業員の状況

決算書からも分かる経営指標をはじめとして、企業の歴史が分かる沿革や、事業内容、グループ会社などの関係会社の情報も記載されており、企業の基本的な情報を一通り理解できる項目です。

また上述した通り、「従業員の状況」では人的資本・多様性に関して、平均年間給与や女性管理職比率などのサステナビリティ情報も掲載する必要があります。

事業の状況

事業の状況は、経営方針を含めて事業の詳細について記載する項目となっています。

主な項目は以下の通りです。

- 経営方針、経営環境及び対処すべき課題等

- サステナビリティに関する考え方及び取組

- 事業等のリスク

- 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析

- 経営上の重要な契約等

- 研究開発活動

経営上の課題や事業のリスクは決算書への記載は義務付けられていません。

また、経営者による決算内容の分析も記す必要があり、当期の成績に至った理由をセグメントや勘定科目ごとに詳細に記載します。

このように事業の過去・未来の両方に関する情報が含まれているため、投資家が非常に重要視する部分と言えるでしょう。

また、上述したサステナビリティ情報も本項目に記載する必要があります。

設備の状況

設備の状況では、現在保有・運営する設備の情報だけでなく、設備投資に関しても記載することが必要です。

- 設備投資等の概要

- 主要な設備の状況

- 設備の新設、除却等の計画

設備投資次第では、将来の業績に影響を与える可能性が十二分にあるので、非常に重要な情報と言えるでしょう。

提出会社の状況

提出会社の状況では、大株主などの株式の情報や、配当政策などの情報を記載します。

以下の項目を記載する必要があります。

- 株式等の情報

- 自己株式の取得等の状況

- 配当政策

- コーポレート・ガバナンスの状況等

自己株式の取得や配当政策などの株主還元情報や、企業を監視する目的があるコーポレート・ガバナンスの状況について知ることができるため、投資家が注目すべき情報であると言えるでしょう。

コーポレート・ガバナンスの状況では、役員の報酬や昨今話題となっている政策保有株などの情報を記載します。

経理の状況

経理の状況では、貸借対照表や損益計算書、キャッシュフロー計算書などの財務諸表を記載します。

- 連結財務諸表等

- 財務諸表等

セグメント別や地域別の会計情報について細かく記載する企業も多々あります。

提出会社の株式事務の概要

提出会社の株式事務の概要では、以下の項目を記載します。

- 事業年度の期間

- 定時株主総会の時期

- 基準日

- 配当の基準日

- 1単元の株式数

- 単元未満株の買取り・買増し

- 広告掲載方法

- 株主に対する特典

提出会社の参考情報

提出会社の参考情報で記載する情報としては「提出会社の親会社等の情報」と「その他の参考情報」の2つです。

- 提出会社の親会社等の情報

- その他の参考情報

具体的には「その他の参考情報」において、事業年度の開始日から有価証券報告書の提出日までに開示した書類を一覧で記載します。

【まとめ】有価証券報告書は企業の全貌を明かす書類

有価証券報告書について理解は深まったでしょうか。

最後に本記事の内容をまとめます。

この記事の結論

- 有価証券報告書は企業の全貌を明かす書類

- 各事業年度の終了後3か月以内に、監査を受けた上で内閣総理大臣に提出する必要がある。

- 中長期目線の投資家や機関投資家が積極的に活用する

有価証券報告書は、かなり詳細な情報が記載されており、企業の全貌を明かす資料と言えます。

提出義務がありますし、中長期目線の投資家や機関投資家などが積極的に活用するため、非常に重要な資料です。

開示や掲載内容については細かくルールが定められているので、ルールを細かく確認し、適切に有価証券報告書を開示するようにしましょう。

※IRご担当者様へ

IR活動にお困りではありませんか?

インベストメントブリッジでは、100社以上の企業IR活動を成功に導いた

「IRコンサルティング・支援サービス」を提供しています。

定期的なミーティングによるアドバイスを始め、オリジナルのIRレポートの作成や決算説明会開催のサポートなど、企業様ごとの課題に適したIR支援メニューをご提案します。

「今のIR活動から、さらに何をすればよいかわからない」「IR活動の質を高めたい」というIRご担当者様は、当社のIRコンサルティングの支援内容をチェックしてください。

当社のIRコンサルティング事例一覧