アカウンタビリティとは?IR担当者が知るべき説明責任の基本と実践方法

この記事の結論

- アカウンタビリティとは企業が株主や投資家などのステークホルダーに対して負う説明責任のこと

- 狭義では会計情報の開示、広義では企業活動全般に関する説明責任を指す

- IR活動はアカウンタビリティを果たす代表的な手段であり、企業価値向上に直結する

アカウンタビリティは日本語で「説明責任」と訳され、近年はコーポレートガバナンス強化により、重要性が高まっている概念です。

しかし、IR担当者として実際にどのような責任を果たすべきか、具体的な実践方法が分からないという方も多いでしょう。

本記事では、アカウンタビリティの基本概念から実務での活用方法まで、IR担当者が押さえるべきポイントを詳しく解説します。

アカウンタビリティとは

アカウンタビリティとは、企業が株主や投資家などのステークホルダーに対して、自社の活動や経営状況について説明する義務のことです。

ここでは、アカウンタビリティの全体像を以下の4つの観点から詳しく見ていきましょう。

アカウンタビリティの基本的な意味

アカウンタビリティ(accountability)は、「アカウンティング(会計)」と「レスポンシビリティ(責任)」を組み合わせた造語です。

日本語では「説明責任」や「答責性」と訳されることが一般的。

単なる情報提供ではなく、責任を持って説明し、理解を得る必要があるという点が特徴です。

狭義のアカウンタビリティ(会計説明責任)

もともとアカウンタビリティは、経営者が株主・投資家に対して経営状態や財務内容を報告する義務として生まれました。

これは、経営者と株主の間に生じる情報の非対称性を解消することが主な目的です。

具体的には、財務諸表や決算短信などの会計情報を適切に開示することが求められています。

経営者が利己的な判断を行うリスクを防ぎ、株主の利益を最大化するための仕組みといえるでしょう。

広義のアカウンタビリティ(総合的説明責任)

現在では、アカウンタビリティの概念がより幅広い分野に拡大しています。

CSR(企業の社会的責任)や環境問題への取り組みなど、財務情報以外の説明責任も含まれるようになりました。

説明の対象者も、株主・投資家だけでなく従業員や取引先、地域社会まで範囲が拡大しています。

企業が社会全体に与える影響について、責任を持って説明することが求められているのです。

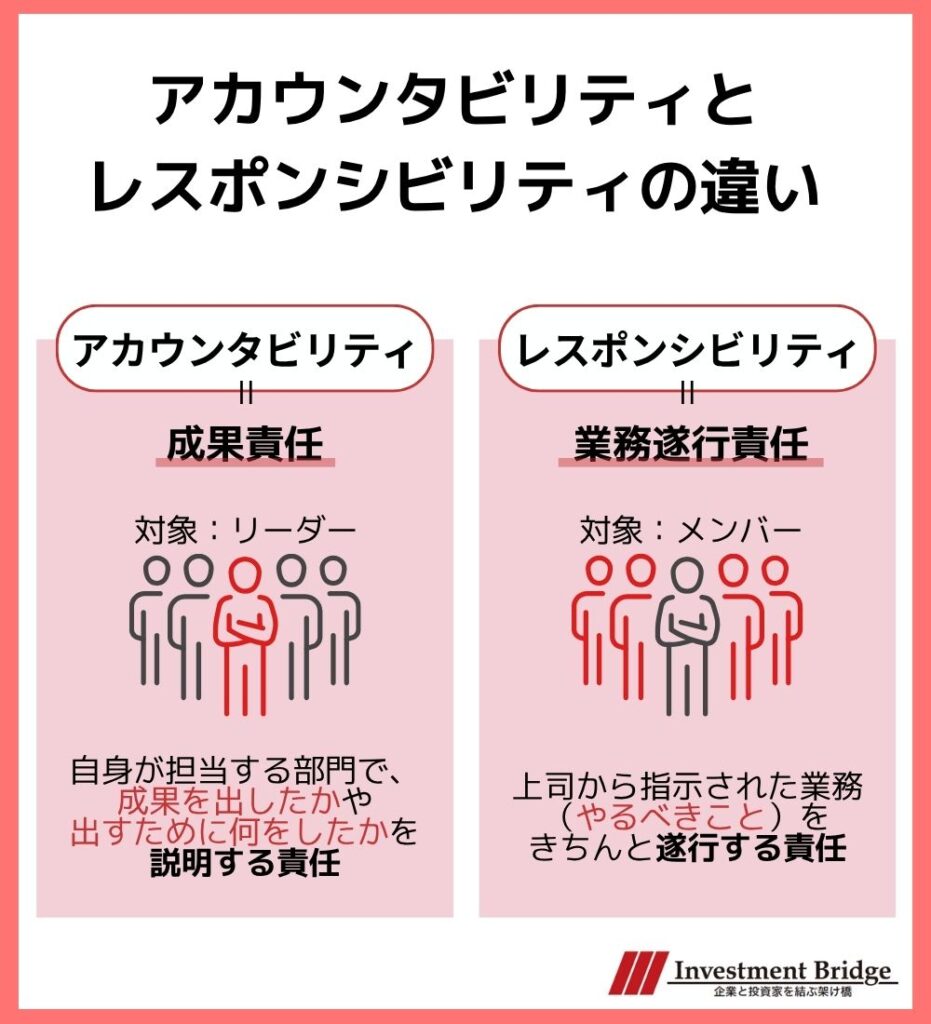

アカウンタビリティとレスポンシビリティの違い

アカウンタビリティと混同されやすい言葉に、レスポンシビリティ(responsibility)があります。

両者の違いを理解することで、より正確にアカウンタビリティの概念を把握できるでしょう。

以下の表で、2つの責任の違いを明確に整理します。

| 項目 | アカウンタビリティ | レスポンシビリティ |

|---|---|---|

| 責任の種類 | 成果責任 | 実行責任 |

| 対象者 | プロジェクトリーダー | メンバー |

| 責任の範囲 | 結果にいたるまでの説明責任 | 業務実行に対する責任 |

| 責任の負い方 | 一人のリーダーが負う | 複数人で共同責任を負える |

つまり、レスポンシビリティは「やるべきことをやる責任」で、アカウンタビリティは「成果を出したか、成果を出すために何をしたかを説明する責任」という違いがあります。

企業におけるアカウンタビリティの重要性

近年、アカウンタビリティが企業経営において重要視される背景には、いくつかの理由があります。

特にコーポレートガバナンスの強化や、ステークホルダーとの関係構築において欠かせない要素です。

ここでは、企業がアカウンタビリティを重視すべき理由を以下の2つの観点から見ていきましょう。

コーポレートガバナンスとの関係

金融庁と東京証券取引所が共同で策定したコーポレートガバナンス・コードには、5つの基本原則が示されています。

- 株主の権利・平等性の確保

- 株主以外のステークホルダーとの適切な協働

- 適切な情報開示と透明性の確保

- 取締役会等の責務

- 株主との対話

この中でも「3.適切な情報開示と透明性の確保」と「5.株主との対話」は、アカウンタビリティと密接に関連しています。

適切な情報開示や株主との対話には、さまざまなデータの抽出や整理といった工程が必要です。

アカウンタビリティに対する日頃からの高い意識が、効果的なコーポレートガバナンスの実現につながるでしょう。

ステークホルダーとの信頼関係構築

アカウンタビリティを果たすことで、投資家や株主からの信頼を獲得することができます。

透明性の高い情報開示は、企業の健全性をアピールし、企業価値の向上に直結する効果があります。

特に昨今では、ESGやSDGsへの取り組みも含めた幅広い説明責任が求められています。

継続的な情報開示により、長期的なステークホルダーとの良好な関係を築くことが可能になります。

アカウンタビリティとIR活動の関係

IR担当者にとって、アカウンタビリティは日々の業務と密接に関わる概念です。

IR活動そのものが、企業のアカウンタビリティを実現するための重要な手段となっています。

ここでは、IR活動とアカウンタビリティの関係性について、以下の2つの視点から詳しく解説します。

IR活動がアカウンタビリティを果たす手段

IR活動は、企業がアカウンタビリティを果たそうとする代表的な活動といえます。

決算短信、決算説明会、有価証券報告書などのIR資料を通じた情報開示が、説明責任の実践そのものです。

これらの活動により、経営者と投資家の間にある情報の非対称性を解消することができます。

法令で義務化されていない中期経営計画や統合報告書の開示も、アカウンタビリティの観点から重要な意味を持ちます。

アカウンタビリティを意識したIR活動のポイント

アカウンタビリティを意識したIR活動では、単なる「説明」ではなく「説明責任を果たす」視点が重要です。

投資家からの疑問や懸念に対して、誠実かつ透明性を持って回答する姿勢が求められます。

一度きりの説明で終わるのではなく、継続的な情報開示と対話を通じて信頼関係を構築することが大切です。

また、業績が良い時だけでなく、困難な状況においても適切に説明責任を果たすことが、真のアカウンタビリティといえるでしょう。

アカウンタビリティを果たすメリット3つ

企業がアカウンタビリティを適切に果たすことで、さまざまなメリットを得ることができます。

これらの効果は、短期的な改善だけでなく、長期的な企業価値向上にも大きく貢献します。

ここでは、アカウンタビリティがもたらす主要なメリットを以下の3つの観点から詳しく解説します。

企業価値の向上

アカウンタビリティを果たすことで、投資家からの評価が向上し、企業価値の増大につながります。

透明性の高い情報開示は投資家の信頼を獲得し、株価にも好影響を与える可能性があります。

また、資金調達の際にも投資家からの理解を得やすくなり、より有利な条件での調達が期待できるでしょう。

長期的な視点では、持続的な成長を支える健全な企業基盤の構築にも貢献します。

組織内での効果

アカウンタビリティの実践は、組織内部にも良い影響をもたらします。

従業員に対する透明性の高い情報共有により、モチベーションの向上や組織への帰属意識の高まりが期待できます。

また、透明性を重視する企業文化は、優秀な人材の採用や定着にも効果を発揮するでしょう。

社内での意思決定プロセスも明確になり、より効率的な組織運営が可能になります。

リスク管理の向上

継続的な情報開示と説明責任の実践は、企業のリスク管理能力を向上させます。

定期的な情報整理により、問題の早期発見と対応が可能になるためです。

また、透明性の高い経営姿勢は、不祥事やトラブルの予防効果も期待できます。

万が一問題が発生した場合でも、日頃からアカウンタビリティを実践している企業は、適切な対応により社会的信用の維持が可能になるでしょう。

企業がアカウンタビリティを実現する4つの方法

アカウンタビリティの重要性を理解しても、実際にどのように実現するかが分からない企業も多いでしょう。

効果的なアカウンタビリティの実現には、体系的なアプローチと継続的な取り組みが欠かせません。

ここでは、企業がアカウンタビリティを実現するための具体的な方法を、以下の4つのステップで解説します。

目的と目標の明確化

まず、なぜアカウンタビリティを果たすのか、その目的を明確に設定することが重要です。

目標は数値で見える化して、具体的で測定可能なものにすることが効果的でしょう。

株主、投資家、従業員など、ステークホルダーごとに異なる対応方針を策定する必要があります。

ゴールから逆算して中間目標を設定することで、進捗管理や軌道修正も行いやすくなります。

情報開示体制の整備

定期的な情報開示を実現するため、社内の体制整備が不可欠です。

開示スケジュールを策定し、質と量の両面で適切な情報提供を行う仕組みを構築しましょう。

各部門からの情報収集・整理体制を確立し、正確かつタイムリーな開示を可能にすることが重要です。

開示内容については、法定開示事項だけでなく、ステークホルダーのニーズに応じた任意開示も検討する必要があります。

ステークホルダーとの対話強化

一方向的な情報発信だけでなく、双方向のコミュニケーションを重視することが大切です。

投資家説明会やIRミーティングを充実させ、フィードバックの収集と活用を積極的に行いましょう。

ステークホルダーからの質問や懸念に対して、誠実かつ迅速に回答する体制を整備することが重要です。

また、ESGを含む非財務情報についても、適切な説明と対話を通じて理解を深めてもらう必要があります。

継続的な改善とモニタリング

アカウンタビリティが適切に果たされているかを定期的に検証することが必要です。

ステークホルダーからの評価や市場の反応を測定し、改善点を特定して対策を実行しましょう。

想定されるリスクと対策を事前に検討し、イレギュラーな事象にも柔軟に対応できる体制を整えることが大切です。

全体的なバランスを客観的な視点で見直し、予定と異なる部分があれば迅速に改善を行う姿勢が重要になります。

【まとめ】アカウンタビリティを実践して企業価値向上を実現しよう

最後に本記事の内容をまとめます。

- アカウンタビリティは狭義の会計説明責任から広義の総合的説明責任まで幅広い概念

- IR活動を通じてアカウンタビリティを果たすことで投資家との信頼関係を構築できる

- 継続的な情報開示と対話により企業価値向上と健全な経営基盤の確立が可能

アカウンタビリティは、IR担当者にとって日々の業務の根幹をなす重要な概念です。

単なる情報開示ではなく、説明責任を果たすという視点を持つことで、より価値の高いIR活動を実現できます。

ステークホルダーとの信頼関係を築き、持続的な企業価値向上を目指して、アカウンタビリティの実践に取り組みましょう。

第三者目線のアナリストレポートで、アカウンタビリティを強化しませんか?

アカウンタビリティの重要性を理解する中で、「より客観的で信頼性の高い情報を投資家に伝えたい」「継続的な説明責任を効果的に果たしたい」と感じていませんか。

株式会社インベストメントブリッジでは、アナリストレポートの作成・配信をワンストップでサポートしています。

- 第三者の専門的視点で企業の真の価値を客観的に分析・評価

- 投資家にとって馴染みのある形式で信頼性の高い情報提供を実現

- 定期的な更新により継続的なアカウンタビリティの実践をサポート

「アカウンタビリティを起点に、投資家との信頼関係をさらに深めたい」というご担当者さまは、ぜひ一度インベストメントブリッジにご相談ください。

御社のIR戦略を、専門性の高いアナリストレポートでより確かな成果へと導きます。

※IRご担当者様へ

IR活動にお困りではありませんか?

インベストメントブリッジでは、100社以上の企業IR活動を成功に導いた

「IRコンサルティング・支援サービス」を提供しています。

定期的なミーティングによるアドバイスを始め、オリジナルのIRレポートの作成や決算説明会開催のサポートなど、企業様ごとの課題に適したIR支援メニューをご提案します。

「今のIR活動から、さらに何をすればよいかわからない」「IR活動の質を高めたい」というIRご担当者様は、当社のIRコンサルティングの支援内容をチェックしてください。

当社のIRコンサルティング事例一覧